"Платон" систем: нягтлан бодох бүртгэл, татварын бүртгэлийг хэрхэн хөтлөх вэ. "Платон" систем: нягтлан бодох бүртгэл, татварын бүртгэлийг хэрхэн хөтлөх вэ Оператороос төсөвт шилжүүлсэн "Платон" хураамжийг нягтлан бодох бүртгэл, санхүүгийн тайланд тусгах

Тээврийн татварыг тооцож, мэдүүлгээ өгөхийн тулд эхлээд тээврийн хэрэгслийн бүртгэлийн мэдээллийг оруулах шаардлагатай. Энэ үйлдлийг илүү нарийвчлан авч үзье.

Байгууллагууд тээврийн хэрэгсэл худалдаж авахдаа замын цагдаад хандаж бүртгүүлдэг. Бүртгэлийн журам, баримт бичгийг хүлээн авсны дараа байгууллага нь тээврийн татвар төлөх үүрэг хүлээнэ. Үүний дагуу нягтлан бодогч энэ мэдээллийг системд тусгах ёстой.

Тээврийн хэрэгслийн бүртгэлийг 1С: Нягтлан бодох бүртгэл 8.3 хөтөлбөрт тусгахын тулд та навигацыг дагах хэрэгтэй: Лавлах / Тээврийн татвар.

![]()

Хэрэглэгч “Тээврийн хэрэгслийн бүртгэл” мэдээллийн бүртгэлд шинэ мөр оруулах шаардлагатай. Үүнийг хийхийн тулд баримт бичгийг тусгах үүрэгтэй хүн нээлттэй жагсаалтын үйлдлийн самбар дээрх "Create" товчлуур эсвэл гар дээрх "Ins" товчийг дарж бүртгэлд шинэ бичилт үүсгэдэг. "Үйл ажиллагаа" цэсийн жагсаалтаас та "Бүртгэл" гэсэн утгыг сонгох ёстой.

![]()

"Тээврийн хэрэгслийн бүртгэл" мэдээллийн бүртгэлд шинэ бичилт хийх хэлбэрээр та дэлгэрэнгүй мэдээллийг бөглөх ёстой.

Үндсэн хөрөнгө нь бүртгүүлэх шаардлагатай тээврийн хэрэгсэл юм "Хөрөнгийн нягтлан бодох бүртгэлийн бүлэг" шинж чанар нь "Тээврийн хэрэгсэл" гэсэн утгатай байх ёстой. Дараа нь тээврийн хэрэгслийн паспорт болон замын цагдаагийн хэлтсээс хүлээн авсан баримт бичгийн багцаас дараах бүх мэдээллийг бөглөнө.

Тээврийн хэрэгслийн нэг хэсэг нь өмчлөлд байгаа тохиолдолд "Тээврийн хэрэгсэл нь дундын (хамтарсан) өмчлөлд байна" гэсэн тугийг тогтооно.

Татварын хувь хэмжээг бүс нутгийн хууль тогтоомжийн дагуу зааж өгсөн бөгөөд татварын хөнгөлөлт, коэффициентийн талаархи мэдээллийг татварын албанаас гаргасан мэдээлэлд үндэслэн бөглөнө.

Шинэ шинж чанар нь "Платоны системийн бүртгэлд бүртгэгдсэн" туг юм. Хэрэв тээврийн хэрэгсэл энэ бүртгэлд орсон бөгөөд нягтлан бодогч хасалт хийх шаардлагатай бол тэмдэг тавигдана.

![]()

Бүх мэдээллийг бөглөсний дараа хэрэглэгч маягт дээрх "Бүртгүүлэх, хаах" эсвэл "Бичлэг хийх" товчийг дарж мэдээллийг хадгална.

![]()

Та мөн навигацийн зам дагуу байрлах Үндсэн хөрөнгийн лавлахаас мэдээллийн бүртгэлийг нээж болно: Лавлах / Үндсэн хөрөнгө. Үндсэн хөрөнгийн картаас та "Тээврийн хэрэгслийн бүртгэл" гэсэн зүйлийг олж, холбоосыг дагах хэрэгтэй.

![]()

Тээврийн хэрэгсэл бүртгэлээс хасагдсан тохиолдолд хариуцлагатай хүн замын цагдаагийн хэлтэст ханддаг. Татаж авах процедурыг дуусгаж, дагалдах баримт бичгийг хүлээн авсны дараа "Тээврийн хэрэгслийн бүртгэл" мэдээллийн бүртгэлд "Татгалзах" үйл ажиллагааны төрлийн бүртгэлийг нэмж оруулсан болно.

![]()

Процесс нь бүртгэлтэй төстэй бөгөөд бүх талбарыг бөглөсний дараа хэрэглэгч маягт дээрх "Хадгалах ба хаах" эсвэл "Хадгалах" товчийг дарж мэдээллийг хадгалдаг.

![]()

Асуулт хэвээр байна уу? Бид танд үнэгүй зөвлөгөө өгөх хүрээнд 1С хөтөлбөрт тээврийн хэрэгслийг бүртгүүлэхэд тань туслах болно!

2015 оны 11-р сарын 15-ны өдрөөс эхлэн Платон систем ажиллаж эхэлсэн бөгөөд үүгээр дамжуулан улсаас нийтийн эзэмшлийн замд эвдрэл учруулсан 12 тонноос дээш жинтэй ачааны машинуудыг хураамж авдаг. Гагцхүү залхуу хүмүүс л ийм “татвар” шударга ёсны талаар, тасалбарын хүрэлцээний талаар таамаглаж амжаагүй. Гэтэл “төлбөр” төлчихөөд яахаа мэддэг хүн цөөхөн. Тухайлбал, эдгээр зардлыг нягтлан бодох бүртгэл, татварын бүртгэлд хэрхэн тусгах вэ? Энэ тухай Финуру компанийн санхүүгийн зөвлөх Елена Крохмал нийтлэлдээ ярих болно.

Нягтлан бодох бүртгэл

Төлбөр хураах систем нь хураамжийг тооцоолох хоёр аргыг санал болгодог.

Маршрутын газрын зураг. Нэг удаагийн маршрутын картыг таны хувийн данс, гар утасны програм эсвэл хэрэглэгчийн мэдээллийн дэмжлэгийн төвд олгоно.

Усан дээрх төхөөрөмж. Төлбөрийг тооцоолоход самбар дээрх төхөөрөмжийг ашиглах нь автоматаар хийгддэг - дотор нь GSM/GPRS холбооны модуль, түүнчлэн GLONASS/GPS навигацийн модуль байдаг.

Хэрэв маршрутын зураглалтай холбоотой бүх зүйл харьцангуй энгийн бол та анх удаа ашиглахаасаа өмнө самбар дээрх төхөөрөмжийг сайтар бодож үзэх хэрэгтэй - эхлээд та үүнийг капиталжуулж, балансын бус дансанд тусгаж, материаллаг байдлаар томилох хэрэгтэй. хариуцлагатай хүн.

Та аяллаа дуусгаж, төлбөрөө төлсний дараа зардлыг нягтлан бодох бүртгэлдээ бүртгэх ёстой. Операторын хувийн данснаас Нарийвчилсан тайлан хэвлэх замаар тухайн хугацааны зардлын найдвартай мэдээллийг авах боломжтой. Энэхүү баримт бичиг нь тодорхой ачааны машины маршрутыг батлах болно.

Түүгээр ч зогсохгүй Татварын ерөнхий системийг ашигладаг татвар төлөгчдөд энэ мэдээлэл заавал байх ёстой Эдгээр зардал нь татвар ногдох орлогыг бууруулдаг.

Татварын хялбаршуулсан системийг (орлого хасах зардлыг) ашигладаг татвар төлөгчдийн хувьд энэ хэвлэх шаардлагатай. Хэдийгээр тэд эдгээр зардлыг тооцох боломжгүй ч гэсэн нарийвчилсан мэдээлэл нь Платоны үйлчилгээний төлбөрийг харилцах данснаас хассан нь хууль ёсны эсэхийг баталгаажуулах боломжийг олгоно.

Та төхөөрөмжийг балансын бус дансанд дараах байдлаар харуулах боломжтой.

015 "Платон системийн самбар дээрх нэгж":

Эсвэл үнэ төлбөргүй ашиглах гэрээнд заасан зардлаар;

Эсвэл нөхцөлт үнэлгээнд (жишээлбэл, 1 рубль).

Платон системийн зардлын бүртгэлийг тусдаа дэд данс ашиглан хийдэг, жишээлбэл "Холбооны хурдны замд ачааны машин зорчих төлбөрийг тооцоолох" дансанд нээсэн.

76 "Янз бүрийн зээлдэгч, зээлдүүлэгчтэй хийсэн тооцоо."

Оператор руу шилжүүлсэн урьдчилгаа төлбөрийг заасан дэд дансны дебет дээр тусгасан болно.

Платон системийн оператор байгууллагын хувийн данснаас хураамжийг хассаны дараа та дансны дебет дээр зардлыг тусгах хэрэгтэй.

Эсвэл 20 "Үндсэн үйлдвэрлэл" - тээврийн компаниудад;

Эсвэл 44 "Борлуулалтын зардал" - барааг худалдан авагчид өөрсдөө хүргэдэг худалдааны компаниудад зориулагдсан.

Татварын нягтлан бодох бүртгэл

Аялал жуулчлалын зардлын татварын нягтлан бодох бүртгэлийн зардал нь Татварын ерөнхий систем (OSNO) ашигладаг татвар төлөгчдийн хувьд хялбаршуулсан татварын системийг ашигладаг татвар төлөгчдөөс ялгаатай байдаг (орлого хасах зардал).

Татварын ерөнхий системийн дагуу гарсан зардлыг системийн хувийн данснаас хэвлэх замаар баталгаажуулах шаардлагатай.

Эх сурвалж: Сангийн яамны 2016 оны 01 дүгээр сарын 11-ний өдрийн 03-03-РЗ/64 тоот бичиг.

Платон операторын нарийвчилсан тайланд та хөдөлгөөний эхлэх, дуусах цагтай холбоотой тодорхой ачааны машины маршрутын мэдээлэл, байгууллагын хувийн данснаас хасагдсан төлбөрийн хэмжээг харах болно. Эдгээр мэдээлэлд үндэслэн төлсөн дүнг бусад зардалд оруулж болно.

Хэвлэсэн хуудсыг нягтлан бодогчоор баталгаажуулах нь зүйтэй.

Түүнчлэн, аялалын бизнесийн шинж чанарыг баталгаажуулахын тулд аялалын баримт бичгийг хэвлэсэн тайланд хавсаргах шаардлагатай.

Анхаар.Нягтлан бодох бүртгэлийн анхан шатны баримт байхгүй байгаа нь орлогын албан татварыг тооцоход гарсан зардлыг хүлээн зөвшөөрөхөөс татгалзах үндэс суурь болдог төдийгүй бие даасан татварын зөрчлийн хэлбэрийг бүрдүүлдэг.

Татварын шалгалтын явцад анхан шатны баримт бичиг, нягтлан бодох бүртгэлийн бүртгэл байхгүй байгааг олж мэдсэн тохиолдолд Холбооны татварын алба торгууль ногдуулж болно. Хамгийн бага торгууль нь 10,000 рубль юм. Зардлыг баталгаажуулсан анхан шатны баримт бичиг байхгүй тохиолдолд ийм хэмжээний торгууль ногдуулж болно, гэхдээ эдгээр зардлыг дансанд тусгасан болно (ОХУ-ын Татварын хуулийн 120 дугаар зүйлийн 1 дэх хэсэг).

Анхдагч байдлаар, энэ бүртгэлд бүх тээврийн хэрэгслийн татварын дүнг (татварын урьдчилгаа төлбөр) 26-р "Аж ахуйн нэгжийн ерөнхий зардал" дансны дебет дээр Хөрөнгийн албан татвар гэсэн хэсэгт оруулах бичилт хийдэг. Хэрэв тусгалын энэ арга нь байгууллагын нягтлан бодох бүртгэлийн бодлогод тусгагдсан аргатай нийцэж байгаа бол үүнийг ашиглахын тулд зардал хамаарах хэсгийг зааж өгөхөд хангалттай. Нягтлан бодох бүртгэлийн бодлогод тээврийн татварын зардлыг нягтлан бодох бүртгэлд өөр данс зааж өгсөн бол та одоо байгаа бичилтэд өөрчлөлт оруулах, эсвэл дараа нь хүчинтэй байх хугацаатай шинэ бүртгэл оруулах боломжтой.

Платон системийн дагуу хураамжийг харгалзан тээврийн татварыг тооцоолох 1s 8.3

Тээврийн татварын тайлан гаргах "Тээврийн татварын тайлан гаргах" үйлдлийг гүйцэтгэхийн тулд та зохицуулалттай тайлан, Тээврийн татварын мэдүүлэг (жил бүр) үүсгэх шаардлагатай. "Тээврийн татварын мэдүүлэг" тайланг бүрдүүлэх (Зураг 1).

12), цэс: Тайлангууд - 1С-Тайлан гаргах - Зохицуулалттай тайлангууд - Үүсгэх товч. Баримт бичгийг бөглөхдөө дараахь зүйлийг заана уу.

- Нээх "Тайлангийн төрөл" маягт дээр "Тээврийн татварын мэдүүлэг (жилийн)".

- Нээгдэх цонхны “Хугацаа” талбарт – 2016 он, “Маягт хэвлэл” талбарт “2016 оны 05-р сарын 12-ны өдрийн ММВ-7-21/-аас” гэж бичнэ.

- Үүсгэх товч.

- Мэдээллийн санд байгаа мэдээллээр автоматаар бөглөх гарчгийн хуудасны үзүүлэлтүүдийг ("Татвар төлөгч", "Татварын хугацаа (код)", "Тайлангийн жил" гэх мэт) бөглөсөн эсэхийг шалгана уу.

1c: франчайзын зөвлөх нягтлан бодогч

Энэхүү баримт бичгийг үүсгэсний үр дүнд холбогдох гүйлгээг бий болгоно. "Орлогын албан татварын тооцоо" үйл ажиллагааны төрлөөр "Ердийн үйл ажиллагаа" баримт бичгийн үр дүнг үзэх (Зураг 1).

10) DtKt товчийг дарна уу. Зураг 10 Оператороос 2016 онд төсөвт шилжүүлсэн “Платон” хураамжийн дүнг төлөхтэй холбоотой хойшлуулсан татварын тооцоо. Тогтмол татварын өр төлбөрийг хүлээн зөвшөөрнө = Оператораас төсөвт шилжүүлсэн “Платон” хураамжийн дүн * Орлогын татварын хувь хэмжээ (1,530.00 руб.

= 7,650.00 урэх. * 0.20). Хойшлогдсон татварын дүнгийн задаргааг “Татварын хөрөнгө, өр төлбөрийн тооцооны лавлагаа” (Зураг 11) тайлангаас (цэс: Үйл ажиллагаа – Хугацаа хаах – Тооцооллын лавлагаа – Татварын хөрөнгө, өр төлбөр) үзэж болно. Зураг.11 6.

Тээврийн татварын тайланд Платон

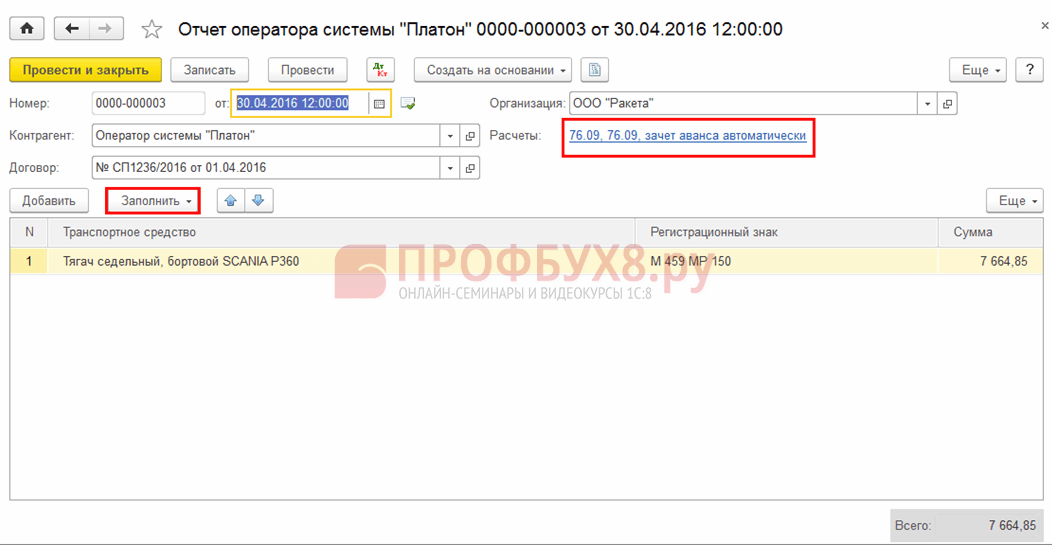

Энэхүү баримт бичгийг бөглөхийн тулд "Тээврийн хэрэгслийн бүртгэл" мэдээллийн бүртгэлд (цэс: Лавлах - Татвар - Тээврийн татвар - Тээврийн хэрэгслийн бүртгэл) "Платон системийн бүртгэлд бүртгэгдсэн" нүдийг чагтална уу. Зураг 3). Зураг 3 "Платон системийн операторын тайлан" баримт бичгийг бий болгох (Зураг.

4), цэс:

Мэдээлэл

Худалдан авалт - Худалдан авалт - Платон системийн операторын тайлан, Үүсгэх товч. "Платон системийн операторын тайлан" баримт бичгийг бөглөхдөө:

- "Эхнээс" талбарт - оператороос төсөвт шилжүүлсэн "Платон" хураамжийн хэмжээгээр зардлыг нягтлан бодох бүртгэлийн бүртгэлд тусгасан огноо.

- "Харилцагч" талбарт төлбөр хураах оператор "Платон" - RT-Invest Transport Systems ХХК.

- "Гэрээ" талбарт - эсрэг талтай байгуулсан гэрээ.

Анхаар! Гэрээ сонгох цонхонд зөвхөн "Бусад" гэрээний төрөлтэй гэрээнүүд харагдана.

Платоныг 1 секундын дотор нэхэмжлэх, зардлын дүн шинжилгээ хийх: нягтлан бодох бүртгэл 8

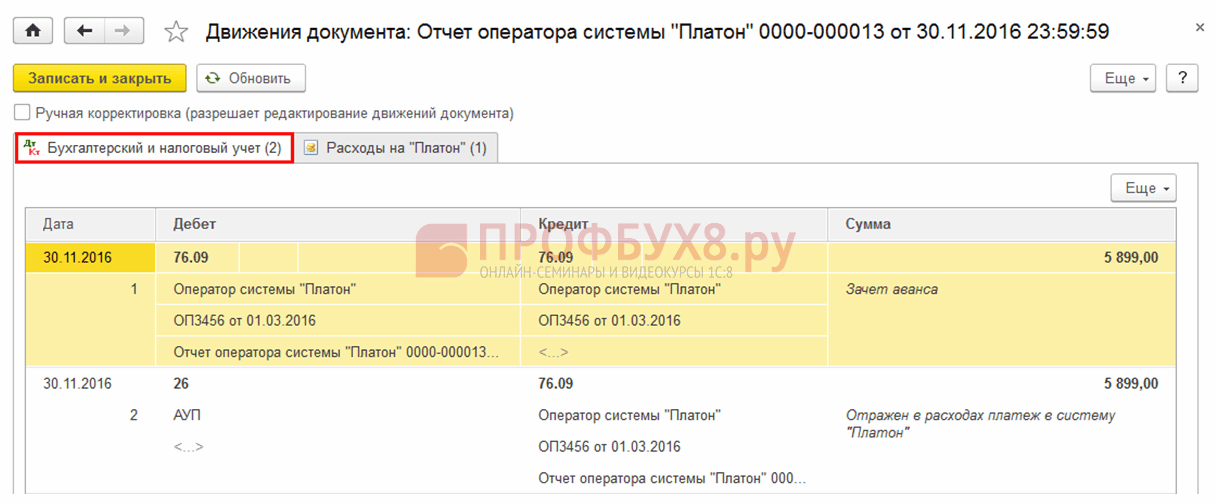

- Нийтлэл болон хаах товчлуур. Зураг.1 Баримт бичгийг байршуулсны үр дүнг харахын тулд (Зураг 2) DtKt товчийг дарна уу Зураг.2 76.09 "Янз бүрийн зээлдэгч, зээлдүүлэгчтэй хийсэн бусад тооцоо" дансны дебет нь урьдчилгаа төлбөрийн (данс нөхөх) дүнг тусгана. "Платон" улсын төлбөр хураах системийн оператор - "RT-Invest Transport Systems" ХХК. 2. Оператораас төсөвт шилжүүлсэн “Платон” хураамжийг нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд тусгах Оператораас төсөвт шилжүүлсэн “Платон” хураамжийг нягтлан бодох бүртгэл, татварын бүртгэлд тусгах үйл ажиллагааг гүйцэтгэхийн тулд баримт бичиг "Платон" системийн операторын тайлан.

"Банкны хуулгаар баталгаажуулсан" нүдийг шалгана уу.

Энэхүү баримт бичигт операторын төсөвт шилжүүлсэн төлбөрийн хэмжээг тусгасан байх ёстой - үүнийг "Хувийн дансны мэдээлэл" тайлангаас байгууллагын хувийн данснаас олж болно.

Платон системийн операторын тайлан

ОХУ-ын Татварын хууль), мөн Платоны хураамжийн тээврийн татварын хэмжээнээс давсан хэсгийг орлогын албан татварын зардалд харгалзан үзнэ (ОХУ-ын Татварын хуулийн 270 дугаар зүйлийн 48.21 дэх хэсэг). Хэрэв тээврийн татварын хэмжээ нь Платоны хураамжаас их байвал түүнийг төсөвт төлөх ёстой бөгөөд төлсөн дүнгийн хэмжээгээр орлогын албан татварын зардалд оруулна (ОХУ-ын Сангийн яамны 9-р сарын 6-ны өдрийн захидал). 2016 оны 03-05-05-04/52171 тоот).

Анхаар

Платоны төлбөрийг төлсөн бүх автомашины хувьд тээврийн татварын урьдчилгаа төлбөрийг бүс нутгийн хуулиар тогтоосон байсан ч төлөөгүй (ОХУ-ын Татварын хуулийн 363 дугаар зүйлийн 2 дахь хэсэг). Платоны хураамжийг төлдөг байгууллагуудын хувьд ОХУ-ын Холбооны татварын алба нь 2016 оны 12-р сарын 5-ны өдрийн ММВ-7-21/ ОХУ-ын Холбооны татварын албаны тушаалаар батлагдсан шинэ маягтыг ашиглан 2016 оны тээврийн татварын тайланг ирүүлэхийг зөвлөж байна. 2016 оны 12 дугаар сарын 29-ний өдрийн ТХГН-4 -21/ тоот бичиг).

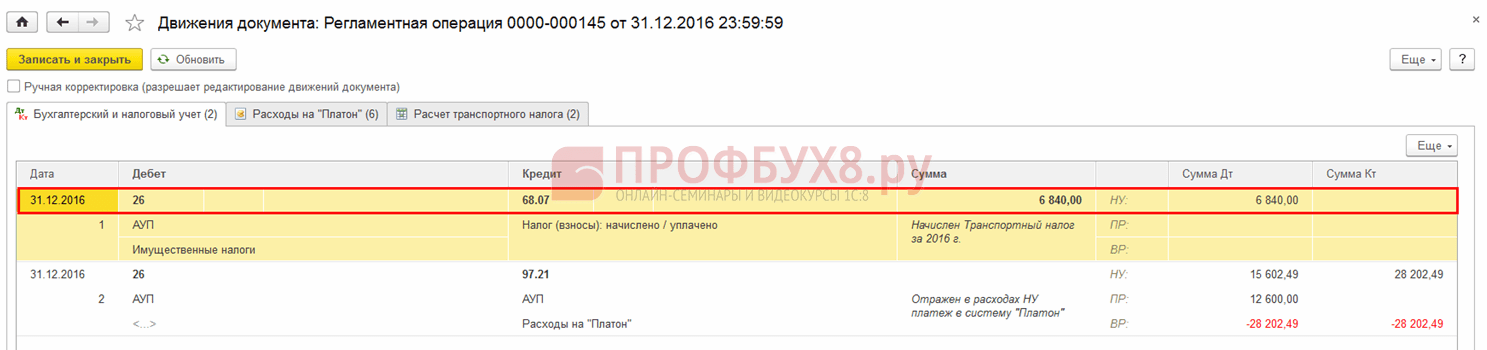

Энэ дүн нь орлогын албан татварын зорилгоор зөвхөн тооцоолсон зардал бөгөөд зөвхөн жилийн эцэст эцэслэн тодорхойлогддог тул 97.21 "Хойшлогдсон бусад зардал"-д тооцно. Энэ дэд данс нь жилийн эцэст хуримтлагдсан тээврийн татварын дүнгээс төсөвт шилжүүлсэн Платоны хураамжаас давсан дүнгийн нягтлан бодох бүртгэлийг автоматжуулах зорилготой юм.

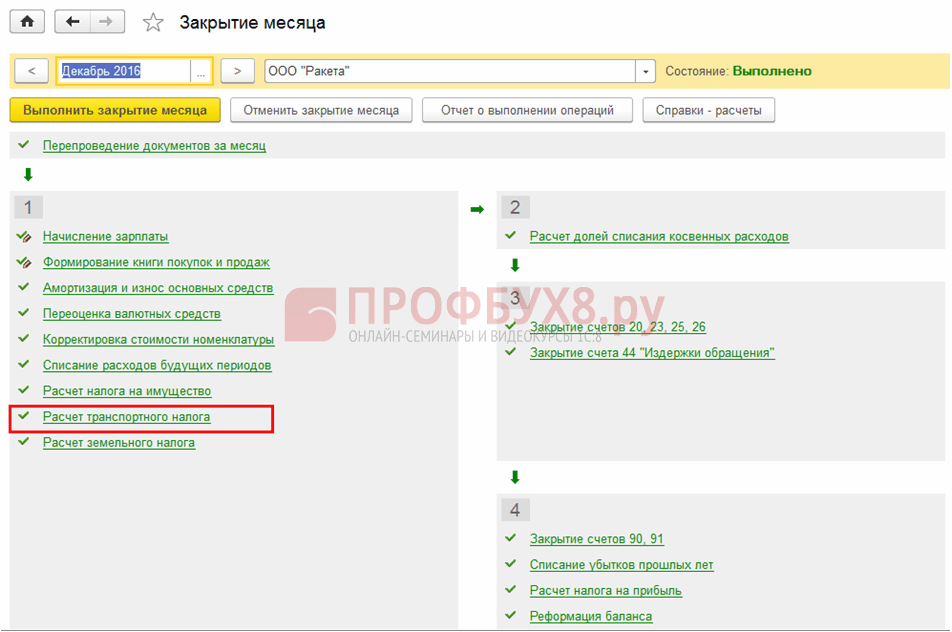

NU-д хүлээгдэж буй зардлын хэмжээг тусгахтай зэрэгцэн тээврийн татварын хэмжээг төсөвт шилжүүлсэн Платоны хураамжийг хассан тохиолдолд автоматаар хаагдах түр зөрүү үүсдэг.3. Тээврийн татварын хэмжээг тооцоолох Нягтлан бодогч нь сарыг хаах үйл ажиллагаа явуулахын өмнө "Тээврийн татвар" маягтыг бөглөх ёстой.

"Тээврийн татвар"-ын маягтыг бөглөх талаар дэлгэрэнгүй мэдээллийг "Тээврийн хэрэгсэл худалдан авах, бүртгэх" нийтлэлээс үзнэ үү.

Асуулт бол - байх уу? Алексей 5 - 07.14.17 - 05:21 (4) Хэрэв тэд ОХУ-ын Татварын хуулийг өөрчилсөн бол Алексей 6-аас өмнө биш - 07.14.17 - 05:27 Баримт бичиг нь тээврийн татварын хэмжээг бууруулах зорилготой юм. Үүний зэрэгцээ ОХУ-ын Татварын хуулийн 362 дугаар зүйлд заасны дагуу 1. Татвар төлөгч байгууллагууд татварын хэмжээ, татварын урьдчилгаа төлбөрийн хэмжээг бие даан тооцдог. Татвар төлөгчдийн төлөх татварын хэмжээг ОХУ-ын нутаг дэвсгэрт тээврийн хэрэгслийн улсын бүртгэлд хамрагдах эрх бүхий байгууллагаас татварын албанд ирүүлсэн мэдээллийн үндсэн дээр татварын алба тооцдог. Тэдгээр.

Тээврийн татварын тайланг бөглөх

- 3 Орлогын албан татварыг тооцохдоо тооцсон зардалд хураамжийн тусгал (OSNO)

- 4 Нэг удаагийн татварыг (STS) тооцохдоо тооцсон зардалд хураамжийн тусгал.

Платон системд хийсэн төлбөртэй холбоотой гүйлгээний татварын нягтлан бодох бүртгэл 2016 оноос хойш 12 тонноос дээш даацтай "хүнд ачаа" -тай холбоотойгоор Платон системд төлбөр төлж буй татвар төлөгчид тээврийн хэрэгсэл тус бүрийн тээврийн татварыг тухайн хэмжээгээр бууруулах эрхтэй. Татварын хугацаанд энэ тээврийн хэрэгсэлд төлсөн төлбөрийн тухай (ОХУ-ын Татварын хуулийн 362 дугаар зүйлийн 1 дэх хэсгийн 12 дахь хэсэг). Тээврийн татвараас тогтоосон хураамжаас хэтэрсэн дүнг зардал гэж хүлээн зөвшөөрч, татварын (тайлагнах) хугацааны ашгийн татварыг бууруулна (Татварын хуулийн 264 дүгээр зүйлийн 1 дэх хэсгийн 49 дүгээр зүйлийн 48.21, 270 дугаар зүйлийн 48.21 дэх хэсэг). Оросын Холбооны Улс).

Хялбаршуулсан татварын тогтолцооны нэг татварын хувьд ижил журмыг тусгасан болно (ОХУ-ын Татварын хуулийн 346.16-р зүйлийн 37-р зүйлийн 1 дэх хэсэг).

Физикчтэй дүйцэхүйц хувиараа бизнес эрхлэгч татварын албанд тэтгэмж авах хүсэлт гаргах шаардлагатай боловч ХХК-ууд татвараа өөрсдөө тооцдог бөгөөд үүний дагуу Платоны төлбөрийн талаархи мэдээллийг энэхүү баримт бичигт Хоёр Plus Хоёр 7-ээр тусгадаг. 07/14/17 - 06:41 (4) Та дибаг хийгчтэй найз биш гэсэн үг үү? Танд бүх зүйл ажилладаг, ажиллахгүй газар нь таных байдаг демо бааз байна. Мөн дибаглагч нь тус болохгүй байна уу? Aleksey 8 - 07/14/17 - 06:47 (7) Демо хувилбарт энэ нь IP-тэй ажиллахгүй. orangekrs 9 — 07/18/17 — 05:49 (7) Үгүй ээ, надад ажиллахгүй байгаа демо бааз байгаа бөгөөд ажиллахгүй байгаа газар нь минийхтэй. Тийм ээ, дибаг хийгч дээр бүх 100500 BSP модулиудын үсрэлтүүд арай бага байх үед энэ нь яагаад гэсэн хариулт өгөхгүй байна.

1С 8.3 дахь тээврийн татварын тооцооны гэрчилгээ нь "Тээврийн татварыг тооцоолох" зохицуулалтын үйл ажиллагааны үр дүн бөгөөд тээврийн татварын татварын бүртгэл болгон ашиглаж болно. Маягтыг Үйл ажиллагааны хэсэгт авах боломжтой - Сарыг хаах ба зохицуулалтын үйл ажиллагаанаас үүсгэж болно Тээврийн татварыг тооцоолох эсвэл Тусламжийн жагсаалтаас - тооцоолол: Алхам 5. Тээврийн татварын тайланг бөглөх Тооцоолсон татварыг суутган тооцсон. данс нь ОХУ-ын Холбооны татварын албаны 2016 оны 12-р сарын 5-ны өдрийн ММВ-7-21/668 тоот тушаалаар батлагдсан шинэ маягтыг ашиглан тээврийн татварын тайланд тусгагдсан болно: Орлогын татварыг тооцохдоо харгалзан үзсэн зардалд хураамжийн тусгал (OSNO) ) Хэрэв Платон системийн хураамж нь тооцоолсон татвараас илүү гарсан бол орлогын албан татварыг тооцохдоо илүү гарсан дүнг зардалд тооцож болно (49 дүгээр зүйлийн 264. 48.21, 270 дугаар зүйлийн 1 дэх хэсэг). ОХУ-ын Татварын хууль) эсвэл хялбаршуулсан татварын тогтолцооны нэг татвар (ОХУ-ын Татварын хуулийн 346.16-р зүйлийн 37-р зүйлийн 1 дэх хэсэг).

2016 оноос хойш 12 тонноос дээш даацтай "хүнд даацын машин" -ын хувьд Платон системд төлбөр төлдөг татвар төлөгчид тээврийн хэрэгсэл тус бүрийн тээврийн татварыг тухайн тээврийн хэрэгсэлд татварын хугацаанд төлсөн төлбөрийн хэмжээгээр бууруулах эрхтэй. (ОХУ-ын Татварын хуулийн 12-р зүйлийн 1-р зүйлийн 362-р зүйл).

Тээврийн татвараас тогтоосон хураамжаас хэтэрсэн дүнг зардал гэж хүлээн зөвшөөрч, татварын (тайлагнах) хугацааны ашгийн татварыг бууруулна (Татварын хуулийн 264 дүгээр зүйлийн 1 дэх хэсгийн 49 дүгээр зүйлийн 48.21, 270 дугаар зүйлийн 48.21 дэх хэсэг). Оросын Холбооны Улс). Хялбаршуулсан татварын тогтолцооны нэг татварын хувьд ижил журмыг тусгасан болно (ОХУ-ын Татварын хуулийн 346.16-р зүйлийн 37-р зүйлийн 1 дэх хэсэг).

"PLATON" системийг ашиглан самбарыг тусгах 1С дахь журам

Тиймээс, 1С 8.3 Нягтлан бодох бүртгэлийн хөтөлбөрт Платон системийн дагуу төлбөрийг тусгаж, тээврийн татварыг бууруулахын тулд автоматаар суутгал болгон ашиглах журмыг авч үзье.

Алхам 1. Тээврийн хэрэгслийн бүртгэл

Тээврийн хэрэгслийн бүртгэлийн картанд тээврийн хэрэгсэл Платон системд бүртгэлтэй гэсэн мэдээлэл нэмэгдсэн. Энэхүү мэдээлэлд үндэслэн татварын тайланд Платон систем дэх хураамжийн зардлыг хассан тухай оруулга автоматаар гарч ирнэ.

Алхам 2. Төлбөрийн урьдчилгаа төлбөрийг Платон систем рүү шилжүүлэх

Алхам 3. Платон системийн операторын 1С 8.3-т сарын тайланг бүртгэх.

Баримт бичиг нь Платон системийн операторын тайлан сэтгүүлийн Худалдан авалтын хэсэгт байрладаг. Бөглөх товчийг ашиглан автоматаар бөглөх боломжтой:

Үүний үр дүнд дараахь гүйлгээг бий болгодог.

- Урьдчилгаа төлбөрийг нөхөх замаар;

- PBU 10/99-ийн 5.18-д заасны дагуу холбооны замд учруулсан хохирлын төлбөрийг зардалд тусгах (нягтлан бодох бүртгэлд);

- Татварыг (урьдчилгаа төлбөр) тооцох хүртэл 97.21 "Хойшлогдсон зардал" (татварын нягтлан бодох бүртгэлд) дансанд зардлыг бүрдүүлэх.

Татварын (тайлагнах) хугацааны эцэст Платон системд төлөх төлбөр ба тээврийн татварын хэмжээ (түүний урьдчилгаа төлбөр) хоорондын эерэг зөрүүг зүйлийн 49-д заасны дагуу орлогын албан татварын зардалд харгалзан үзэж болно. ОХУ-ын Татварын хуулийн 264.

Мөн хураамжийн бүртгэлийг "Платон"-ын зардлын хуримтлалын бүртгэлд оруулсан болно.

Алхам 4. Тогтмол ажиллагаа Тээврийн татварын тооцоо

Татварын (тайлангийн) хугацаа бүрийн эцэст бий болсон. Баримт бичиг нь Платон системийн дагуу төлсөн хураамжид үндэслэн татварын хөнгөлөлтийн хэмжээг харгалзан тээврийн татварыг (урьдчилгаа төлбөр) тооцдог.

Зохицуулалтын баримт бичгийн дагуу хөдөлгөөнүүд 1С 8.3 дахь тээврийн татварыг тооцоолох:

Тусламж-тээврийн татварыг тооцоолох 1С 8.3-т "Тээврийн татварыг тооцоолох" зохицуулалтын үйл ажиллагааны үр дүн бөгөөд тээврийн татварын татварын бүртгэл болгон ашиглаж болно.

Маягтыг Үйл ажиллагаа - Сарын хаалтын хэсэгт авах боломжтой бөгөөд "Тээврийн татварыг тооцох" зохицуулалтын үйл ажиллагаа эсвэл Тусламж - тооцооллын жагсаалтаас гаргаж болно.

Алхам 5. Тээврийн татварын тайланг бөглөх

ОХУ-ын Холбооны татварын албаны 2016 оны 12-р сарын 5-ны өдрийн ММВ-7-21/668 тоот тушаалаар батлагдсан шинэ хэлбэрээр тээврийн татварын тайланд суутган тооцсон татварыг тусгасан болно.

Орлогын татвар (OSNO) тооцохдоо тооцсон зардалд хураамжийн тусгал.

Хэрэв Платон системд төлөх төлбөр нь тооцоолсон татвараас их байвал орлогын албан татварыг тооцохдоо илүү гарсан дүнг зардалд тооцож болно (Татварын хуулийн 49 дүгээр зүйлийн 1 дэх хэсэг, 264 дүгээр зүйлийн 48.21, 270 дугаар зүйл). ОХУ-ын хууль) эсвэл USN-ийн нэг татвар (ОХУ-ын Татварын хуулийн 346.16-р зүйлийн 1 дэх хэсгийн 37-р зүйл).

1С 8.3 Нягтлан бодох бүртгэлийн хөтөлбөрт замд учирсан хохирлын илүү төлбөрийн хэмжээг татварын зардалд тусгах ажлыг "Тээврийн татварыг тооцоолох" ердийн үйлдлээр гүйцэтгэдэг. Энэ баримт бичиг дээрх хөдөлгөөнүүд:

PBU 18/02-ыг дагаж мөрддөг хүмүүсийн хувьд 12 тонноос дээш даацтай тээврийн хэрэгсэл тус бүрээс тооцсон тээврийн татварыг бууруулсан дүнг тогтмол зөрүүгээр зардалд тусгана.

Нэг татварыг (STS) тооцохдоо тооцсон зардалд хураамжийн тусгал.

Татварын хялбаршуулсан системийг ашигладаг байгууллагуудын холбооны авто замын хураамжийн бүртгэлийг "Платон системийн операторын тайлан" баримт бичгийг ашиглан хийдэг. Баримт бичиг нь гүйлгээг үүсгэдэг:

- урьдчилгаа төлбөрийг нөхөх замаар;

- Холбооны замд учирсан хохирлын төлбөрийг нягтлан бодох бүртгэлд тусгах тухай (PBU 10/99-ийн 5.18-р зүйл):

- Татварын хялбаршуулсан тогтолцооны зорилгоор зардлыг тусгахын тулд "Платоны зардал" хуримтлалын бүртгэлийн бичилтийг ашиглана.

Татварын (тайлангийн үе) "Тээврийн татварыг тооцоолох" ердийн үйл ажиллагаа нь тээврийн татварыг тооцдог бөгөөд хэрэв холбооны замд учирсан хохирлын төлбөр нь тээврийн татвараас давсан бол KUDiR-д илүү гарсан дүнг тусгана.

Тооцооллын үр дүнд тээврийн татвар нь холбооны замын хураамжаас илүү гарсан бол тээврийн татварын хэмжээг нягтлан бодох бүртгэлд тооцно.

Үүнийг мөн "Татварын хялбаршуулсан тогтолцооны зардал" татварын бүртгэлд тусгана.

Платон системийг ашиглан холбооны замд гарах зардлыг татварын бүртгэлд хэрхэн зөв оруулах вэ?

Байгууллага нь хүнд даацын тээврийн хэрэгсэлтэй бөгөөд энэ нь Платон системээр холбооны замд зорчих зардалд хүргэдэг. Татварын нягтлан бодох бүртгэлд зардлыг хэрхэн зөв оруулах вэ - нийтлэлийг уншина уу.

Асуулт:Хүнд даацын машин балансад байна. Бид 2016 онд холбооны замд зорчих зардлыг төлдөг бөгөөд 2016 онд операторын тайланг нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд сар бүр оруулсан болно. 2017 оны 1-р сараас хойш 1С хөтөлбөр нь зөвхөн нягтлан бодох бүртгэлийн зардалд сарын хураамжийг багтаасан бөгөөд татварын дансанд 97-р дансанд төлбөрийг хуваарилдаг. 2017 оны 1-р улиралд оператор 24,600 рубльтэй тэнцэх хэмжээний тайлан гаргажээ. Энэ машины 2016 оны тээврийн татвар 7700 рубль байсан бөгөөд 2017 оны 1-р улирлын урьдчилгаа төлбөрийг 7700: 4 = 1925 рубль гэж тооцсон. (Зөв үү?) Энэ нь холбооны хураамжаас бага. Энэ дүн нь 24,600 рубль байх боломжтой юу? 1-р улиралд татварын нягтлан бодох бүртгэлд гарсан зардал? 2016 онд зам ашигласны төлбөр нь мөн тээврийн татвараас өндөр байсан тул тээврийн татвар 0 болж, зардалд тооцогдоогүй бөгөөд замын хураамжийг бүхэлд нь зардалд тооцсон.

Татварт - бусад зардлын нэг хэсэг болгон тайлангийн (татварын) хугацаанд замд учирсан хохирлын төлбөрийн хэмжээг харгалзан үзнэ.

Орлогын албан татварыг тооцохдоо 12 тоннын даацтай автомашины үнийг тусгайлан тооцдог. Бусад зардлын хувьд тайлант (татварын) хугацаанд хуримтлагдсан тээврийн татвараас давсан замын эвдрэлийн төлбөрийн хэмжээг харгалзан үзнэ.

1.

урьдчилан эсвэл хойшлуулсан төлбөрийг ашиглах.

Урьдчилгаа төлбөр

нэгэн зэрэг урагшлах.

Хойшлогдсон төлбөр

Хойшлогдсон төлбөрийн дүнг зардал болгон авна уу. Энэ нь сарын сүүлийн өдрөөс эхлэн сар бүр тодорхойлогддог. Тиймээс хуримтлалын аргыг ашиглан энэ өдөр гарсан зардлыг хүлээн зөвшөөр. Хэрэв та бэлэн мөнгөний аргыг ашигладаг бол төлбөрийн дүнг төлсөн хэмжээгээр нь зардалд оруулна.

Замд учирсан хохирлын нөхөн төлбөрийг хэрхэн тооцох вэ

Хэрэв та хойшлуулсан төлбөрийг ашиглавал нягтлан бодох бүртгэлийн журам өөр байх болно. Хойшлогдсон төлбөрийг ашигласан сарын эцэст түүний дүнг дараах байдлаар хүлээн зөвшөөрнө үү.

Дебит 20 (23, 25, 26, 29, 44) Кредит 76 дэд данс "Холбооны хурдны замын хураамжийн тооцоо"

– замд учирсан хохирлын нөхөн төлбөрийг хойшлуулсан.

Дараах байдлаар хойшлогдсон төлбөрийг хийнэ үү.

Дебит 76 дэд данс "Холбооны хурдны замын хураамжийн тооцоо" Кредит 51

– замд учирсан хохирлын нөхөн төлбөрийг шилжүүлсэн.

ОХУ-ын Сангийн яам 68-р дансанд "Татвар, хураамжийн тооцоо" (2016 оны 12-р сарын 28-ны өдрийн 07-04-09/78875 тоот захидлын хавсралт) -д авто замд учирсан хохирлын нөхөн төлбөрийг нягтлан бодох бүртгэлд тусгахийг зөвлөж байна. Хэрэв та санхүүгийн хэлтсийн зөвлөмжийг дагаж мөрдвөл нягтлан бодох бүртгэлдээ дараах бичилтүүдийг оруулна уу.

Дебет 20 (23, 25, 26, 29, 44) Кредит 68 “Татвар, хураамжийн тооцоо”

– замд учирсан хохирлыг нөхөн төлүүлэхээр хураамж авсан;

Дебет 68 “Татвар хураамжийн тооцоо” Кредит 51

– замд учирсан хохирлын нөхөн төлбөрийг жагсаасан.

Нягтлан бодох бүртгэлд замд учирсан хохирлын төлбөрийг зардалд бүрэн тусгана. Татварт - бусад зардлын нэг хэсэг болгон тайлагнах (татвар) хугацаанд хуримтлагдсан тээврийн татвараас давсан замын эвдрэлийн төлбөрийн хэмжээг харгалзан үзнэ. Нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд байгаа зөрүүг арилгах ёстой. Үүнийг PBU 18/02-ын дагуу хий.

Жилийн туршид, тайлант хугацааны сүүлийн өдөр нягтлан бодох бүртгэлийн түр зуурын зөрүүг тусгана.

Дебет 09 Кредит 68

- энэ тайлангийн хугацаанд орлогын албан татварыг тооцохдоо авто замд учирсан хохирлыг нөхөн төлүүлэх төлбөрийн хэлбэрээр түр зуурын зөрүүг тооцоход тооцогдоогүй зардлын хэмжээгээр тусгагдсан болно.

Хэрэв оны эцэст авто замын эвдрэлийн төлбөрийн хэмжээ тээврийн татвараас илүү байвал дараахь бичилтийг хийнэ үү.

Дебет 68 Кредит 09

Дебет 99 Кредит 09

- татварын хугацаанд хуримтлагдсан тээврийн татвараас хэтэрсэн авто замд учирсан хохирлын төлбөрийн хэмжээгээр хойшлогдсон татварын хөрөнгийг хассан;

– Тээврийн татварын урьдчилгаа төлбөрийг буцаан төлсөн.

Хэрэв жилийн эцэст авто замын эвдрэлийн төлбөрийн хэмжээ тээврийн татвараас бага байвал дараахь бичилтийг хийнэ үү.

Дебет 68 Кредит 09

- тээврийн татвар төлсөнтэй холбоотой замд учирсан хохирлыг нөхөн төлүүлэх төлбөрийн түр зуурын зөрүүг нөхөн төлсөн;

Дебет 20 (23, 25, 26, 44...) Кредит 68 "Тээврийн татварын тооцоо" дэд данс

- тээврийн татварын урьдчилгаа төлбөрийг буцаах;

Дебет 20 (23, 25, 26, 44...) Кредит 68 "Тээврийн татварын тооцоо" дэд данс

- авто замд учирсан хохирлыг нөхөн төлсөн тээврийн татвараас давсан хэмжээгээр тээврийн татвар ногдуулдаг.

ҮНДСЭН: орлогын албан татвар, НӨАТ

Орлогын албан татварыг тооцохдоо 12 тоннын даацтай автомашины төлбөрийг тусгай журмаар тооцно. Бусад зардлын хувьд тайлант (татварын) хугацаанд хуримтлагдсан тээврийн татвараас давсан замын эвдрэлийн төлбөрийн хэмжээг харгалзан үзнэ.

1. Хүнд даацын тээврийн хэрэгсэл бүрийн тээврийн татварын урьдчилгаа төлбөрийн хэмжээг тогтооно.

Жилийн эцэст ижил төстэй тооцоог хий. Замын эвдрэл гэмтлийн төлбөрийн хэмжээ тухайн жилийн тээврийн албан татвараас бага бол тээврийн татварын зөрүүг төсөвт төлнө. Хэрэв авто замд учирсан хохирлын төлбөр нь тээврийн татвараас хэтэрсэн бол татварын хэмжээ тэг болно. Энэ тооцоог хүнд ачаа тус бүрээр тусад нь хийнэ.

Тээврийн татвар төлөхөд оруулсан дүнг зардалд оруулах ёсгүй.

Тээврийн татвараас хэтэрсэн дүнг тооцох журам нь төлбөрийг урьдчилж төлөх эсвэл хойшлуулсан төлбөрийг ашиглах эсэхээс хамаарна.

Урьдчилгаа төлбөр

Та зөвхөн операторын хуримтлагдсан дүнг зардал болгон хүлээн авах боломжтой. Мөнгө эсвэл хуримтлал гэх мэт зардлыг хүлээн зөвшөөрөх ямар аргыг ашиглах нь хамаагүй. Учир нь төлбөрийг тооцож, дансанд дебит хийдэг