Система "Платон": как да поддържаме счетоводни и данъчни записи. Система "Платон": как да поддържате счетоводни и данъчни записи. Отразяване на таксата "Платон", прехвърлена от оператора в бюджета в отделите за счетоводство и данъчно счетоводство

За да изчислите транспортния данък и да подадете декларация, първо трябва да добавите информация за регистрацията на превозното средство. Нека разгледаме тази операция по-подробно.

При закупуване на превозно средство организациите се свързват с КАТ, за да го регистрират. След приключване на процедурата по регистрация и получаване на документи, организацията поема задължения за плащане на транспортен данък. Съответно счетоводителят трябва да отрази тази информация в системата.

За да отразите регистрацията на превозно средство в програмата 1C: Счетоводство 8.3, трябва да следвате навигацията: Справочници / Транспортен данък.

![]()

Потребителят трябва да добави нов ред в информационния регистър „Регистрация на МПС“. За да направите това, лицето, отговорно за отразяването на документи, натиска бутона „Създаване“ на панела за действие на отворения списък или клавиша „Ins“ на клавиатурата и създава нов запис в регистъра. От списъка на менюто „Операции“ трябва да изберете стойността „Регистрация“.

![]()

Под формата на нов запис в регистъра на информацията „Регистрация на превозни средства“ трябва да продължите към попълване на данните.

Основният актив е превозното средство, което трябва да бъде регистрирано; атрибутът „Счетоводна група активи“ трябва да има стойност „Превозни средства“. След това се попълват всички следващи данни от паспорта на превозното средство и набор от документи, получени от отдела на КАТ.

Флагът „Превозното средство е обща споделена (съвместна) собственост“ се поставя, ако част от превозното средство е собственост.

Стойността на данъчната ставка се посочва в съответствие с регионалното законодателство; информацията за данъчните облекчения и увеличаващите се коефициенти също се попълва въз основа на информация, издадена от данъчния орган.

Новият атрибут е флагът „Регистриран в регистъра на системата Platon“. Ако превозното средство е включено в този регистър и счетоводителят трябва да приложи приспадане, тогава знакът е установен.

![]()

След като попълни всички данни, потребителят запазва информацията, като кликне върху бутона „Запис и затваряне“ или „Запис“ във формата.

![]()

Можете да отворите информационния регистър и от Справочник ДМА, намиращ се по пътя за навигация: Справочници / Дълготрайни активи. В картата на дълготрайния актив трябва да намерите елемента „Регистрация на превозно средство“ и да следвате хипервръзката.

![]()

При дерегистрация на МПС отговорното лице се свързва с КАТ. След приключване на процедурата по теглене и получаване на подкрепящи документи, в информационен регистър „Регистрация на МПС“ се добавя запис с вида на операцията „Теглене“.

![]()

Процесът е подобен на регистрацията; след като попълни всички полета, потребителят запазва информацията, като щракне върху бутона „Запиши и затвори“ във формата.

![]()

Все още имате въпроси? Ние ще ви помогнем да регистрирате превозни средства в програмите 1C като част от безплатна консултация!

На 15 ноември 2015 г. заработи системата Platon, чрез която държавата таксува камиони с допустима маса над 12 тона за нанасяне на щети по обществените пътища. Само мързеливите не са имали време да спекулират относно справедливостта на такъв „данък“ и адекватността на тарифата. Все още обаче малко хора знаят какво да правят, след като са платили таксата. Например, как да отразим тези разходи в счетоводството и данъчното счетоводство? Елена Крохмал, финансов консултант на Finguru, ще говори за това в своята статия.

Счетоводство

Системата за събиране на пътни такси предоставя два начина за изчисляване на таксите:

Карта на маршрута. Еднократна карта за маршрут се издава във вашия личен акаунт, мобилно приложение или център за поддръжка на потребителска информация.

Бордово устройство. Използването на бордовото устройство за изчисляване на таксата се извършва в автоматичен режим - вътре има комуникационен модул GSM/GPRS, както и навигационен модул GLONASS/GPS.

Ако всичко е сравнително просто с картата на маршрута, тогава ще трябва да се поразправите с бордовото устройство, преди да го използвате за първи път - първо трябва да го капитализирате, отразявайки го в задбалансова сметка и назначавайки материално отговорно лице.

След като приключите пътуването и заплатите таксата, разходите трябва да бъдат осчетоводени във вашето счетоводство. Можете да получите надеждни данни за разходите за даден период, като отпечатате подробен отчет от личния акаунт на оператора. Този документ ще потвърди факта на маршрута на конкретен камион.

Освен това тази подробност е задължителна за данъкоплатците, които прилагат Общата данъчна система, т.к Тези разходи намаляват облагаемия доход.

За данъкоплатците, използващи опростената данъчна система (доходи минус разходи), тази разпечатка също е необходима. Въпреки че не могат да вземат предвид тези разходи, детайлизирането ще им позволи да потвърдят законността на дебитирането на средства от текущата сметка за плащане на услугите на Platon.

Можете да изведете устройството в задбалансова сметка, както следва:

015 "Бордово устройство на системата Платон":

Или на цената, посочена в споразумението за безплатно ползване;

Или в условна оценка (например 1 rub.).

Отчитането на разходите на системата Plato се извършва с помощта на отделна подсметка, например „Изчисления за пътни такси за пътуване с камиони по федералните магистрали“, открита в сметката:

76 "Разплащания с различни длъжници и кредитори."

Авансовото плащане, преведено на оператора, се отразява в дебита на посочената подсметка.

След като операторът на системата Platon отпише таксата от личната сметка на организацията, трябва да отразите разхода в дебита на сметката:

Или 20 “Основно производство” - за транспортни фирми;

Или 44 „Разходи за продажби“ - за търговски дружества, които сами доставят стоки на купувача.

Данъчно счетоводство

Данъчното счетоводно отчитане на пътните разходи като разходи се различава за данъкоплатците, използващи общата данъчна система (OSNO), от данъкоплатците, използващи опростената данъчна система (доходи минус разходи).

Потвърждаването на разходите по Общата данъчна система е необходимо с разпечатка от личната сметка на системата.

Източник: Писмо на Министерство на финансите от 11 януари 2016 г. № 03-03-РЗ/64

В подробния отчет на оператора Plato ще видите данни за маршрута на конкретен камион, свързан с началния и крайния час на движението и информация за размера на таксата, дебитирана от личната сметка на организацията. Въз основа на тези данни платената сума може да бъде включена в други разходи.

Добре би било разпечатката да бъде заверена от счетоводител.

Освен това към разпечатания отчет е необходимо да приложите документ за пътуване, за да потвърдите бизнес характера на пътуването.

внимание.Липсата на първични счетоводни документи служи не само като основание за отказ за признаване на направените разходи за изчисляване на данъка върху доходите, но и представлява независим вид данъчно престъпление.

Организацията може да бъде глобена от Федералната данъчна служба, ако по време на данъчна проверка установи липса на първични документи или счетоводни регистри. Минималната глоба е 10 000 рубли. Глоба в този размер може да бъде наложена при липса на първични документи, потвърждаващи разходите, въпреки че тези разходи са отразени в сметките (клауза 1 от член 120 от Данъчния кодекс на Руската федерация).

По подразбиране в този регистър се въвежда запис за присвояване на данъчни суми (авансови данъчни плащания) за всички превозни средства в дебита на сметка 26 „Общи бизнес разходи“ под разходната позиция Данъци върху имуществото. Ако този метод на отразяване съответства на метода, залегнал в счетоводната политика на организацията, тогава за да го използвате, достатъчно е да посочите подразделението, към което се отнасят разходите. Ако счетоводната политика предвижда различна сметка за отчитане на разходите за транспортни данъци, тогава можете да направите промени в съществуващия запис или да въведете нов запис в регистъра с по-късна дата на валидност.

Изчисляване на транспортния данък, като се вземе предвид таксата по системата Платон в 1s 8.3

Съставяне на декларация за транспортен данък За да извършите операцията „Съставяне на декларация за транспортен данък“, трябва да създадете регулиран отчет, Декларация за транспортен данък (годишна). Създаване на отчет „Декларация за транспортен данък“ (фиг.

12), меню: Доклади – 1C-Отчитане – Регулирани отчети – Бутон Създаване. При попълване на документа, моля, посочете следното:

- В отварящата се форма „Видове справки“ – „Декларация за транспортен данък (годишна)“.

- В прозореца, който се отваря, в поле „Период” – 2016 г., в поле „Издание на формуляр” – „от 05.12.2016 г. № ММВ-7-21/”.

- Бутон за създаване.

- Проверете попълването на индикаторите на заглавната страница („Данъкоплатец“, „Данъчен период (код)“, „Отчетна година“ и др.), които ще бъдат автоматично попълнени с данните, съдържащи се в информационната база.

1c: франчайзополучател консултант счетоводител

В резултат на създаването на този документ ще бъдат генерирани съответните транзакции. За да видите резултата от провеждането на документ „Рутинна операция“ с типа операция „Изчисляване на данък върху дохода“ (фиг.

10) натиснете бутона DtKt. Фиг. 10 Изчисляване на отсрочени данъци, свързани с плащането на сумата на таксата „Платон“, преведена в бюджета от оператора за 2016 г. Признават се постоянни данъчни задължения = Сума на таксата „Платон“, преведена в бюджета от оператора * Ставка на данък върху дохода (1 530,00 rub.

= 7 650,00 rub. * 0,20). Разбивка на размера на отсрочените данъци може да се види в отчета „Справка за изчисление на данъчни активи и пасиви“ (фиг. 11) (меню: Операции – Приключване на период – Справки за изчисление – Данъчни активи и пасиви). Фиг.11 6.

Платон в декларацията за транспортен данък

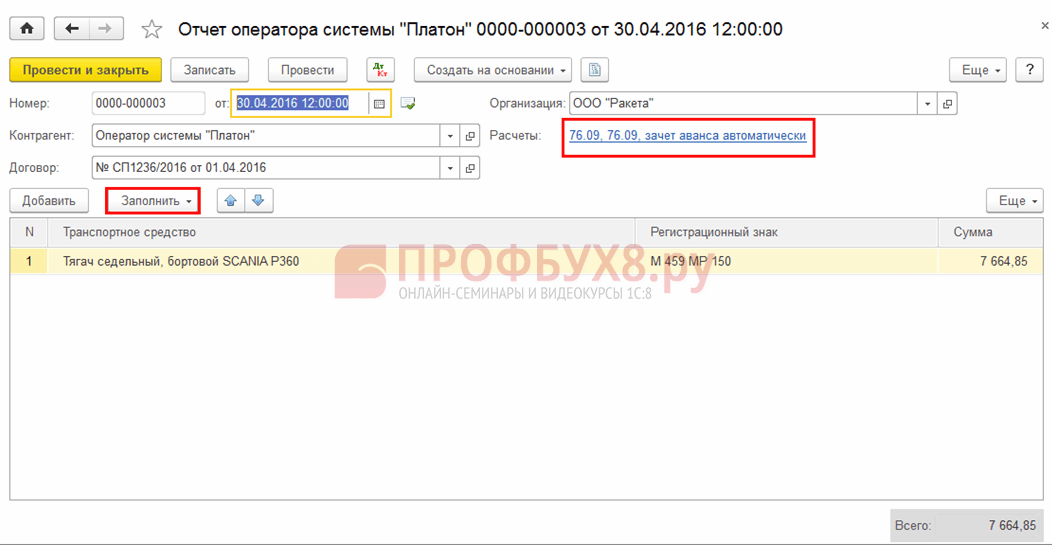

За да можете да попълните този документ, в регистъра с информация „Регистрация на превозно средство“ (меню: Справочници – Данъци – Транспортен данък – Регистрация на превозно средство), трябва да поставите отметка в квадратчето „Регистрирано в регистъра на системата Platon“ ( Фиг. 3). Фиг.3 Създаване на документа „Отчет на оператора на системата Plato“ (фиг.

4), меню:

Информация

Покупки - Покупки - отчети на системния оператор на Platon, бутон Създай. Когато попълвате документа „Отчет на системния оператор на Platon“, моля, посочете:

- В полето "от" - датата на отразяване в счетоводните регистри на разходите за сумата на таксата "Платон", преведена в бюджета от оператора.

- В поле „Контрагент” – операторът за събиране на пътни такси „Платон” – РТ-Инвест Транспортни Системи ООД.

- В полето „Споразумение” – договор с контрагента.

внимание! В прозореца за избор на договор се показват само онези договори, които имат тип договор „Други“.

Настройка на фактури и анализ на разходите за Platon в 1s: счетоводство 8

- Бутон Публикувай и затвори. Фиг.1 За да видите резултата от осчетоводяването на документа (фиг.2), щракнете върху бутона DtKt Фиг.2 Дебитът на сметка 76.09 „Други сетълменти с различни длъжници и кредитори“ отразява сумата на авансовото плащане (попълване на сметката) към операторът на държавната система за събиране на пътни такси „Платон” - LLC „RT-Invest Transport Systems”. 2. Отразяване на таксата „Платон“, прехвърлена от оператора на бюджета в счетоводството и данъчното счетоводство За извършване на операции за отразяване на таксата „Платон“, прехвърлена от оператора на бюджета в счетоводството и данъчното счетоводство, е необходимо да се създаде документ Доклад на системния оператор „Платон“.

Поставете отметка в квадратчето „Потвърдено чрез банково извлечение“.

Този документ трябва да отразява сумата на таксата, преведена от оператора в бюджета - тя може да бъде намерена в личната сметка на организацията от отчета „Данни за личната сметка“.

Доклад на системния оператор на Plato

Данъчния кодекс на Руската федерация), а частта от таксата на Платон, която надвишава размера на транспортния данък, се взема предвид в разходите за данък върху доходите (клауза 48.21 от член 270 от Данъчния кодекс на Руската федерация). Ако размерът на транспортния данък е по-голям от таксата Platon, тогава той подлежи на плащане в бюджета и в размера на платените суми се включва в разходите за данък върху дохода (писмо на Министерството на финансите на Русия от 6 септември 2016 г. № 03-05-05-04/52171).

внимание

По отношение на всички автомобили, за които се извършва плащането на Platon, не се плащат авансови плащания за транспортен данък, дори ако е установено от регионалното законодателство (параграф 2, параграф 2, член 363 от Данъчния кодекс на Руската федерация). За организации, които плащат таксата Platon, Федералната данъчна служба на Русия препоръчва да подадат декларация за транспортен данък за 2016 г., като използват нов формуляр, одобрен със Заповед на Федералната данъчна служба на Русия от 5 декември 2016 г. № ММВ-7-21/ ( писмо от 29 декември 2016 г. № ПА-4 -21/).

Тъй като тази сума е само прогнозен разход за целите на данъка върху дохода и ще бъде окончателно определена едва в края на годината, тя се взема предвид в Dt 97.21 „Други разходи за бъдещи периоди“. Именно тази подсметка е предназначена да автоматизира отчитането на сумата на превишението на таксата Platon, прехвърлена в бюджета над размера на начисления транспортен данък в края на годината.

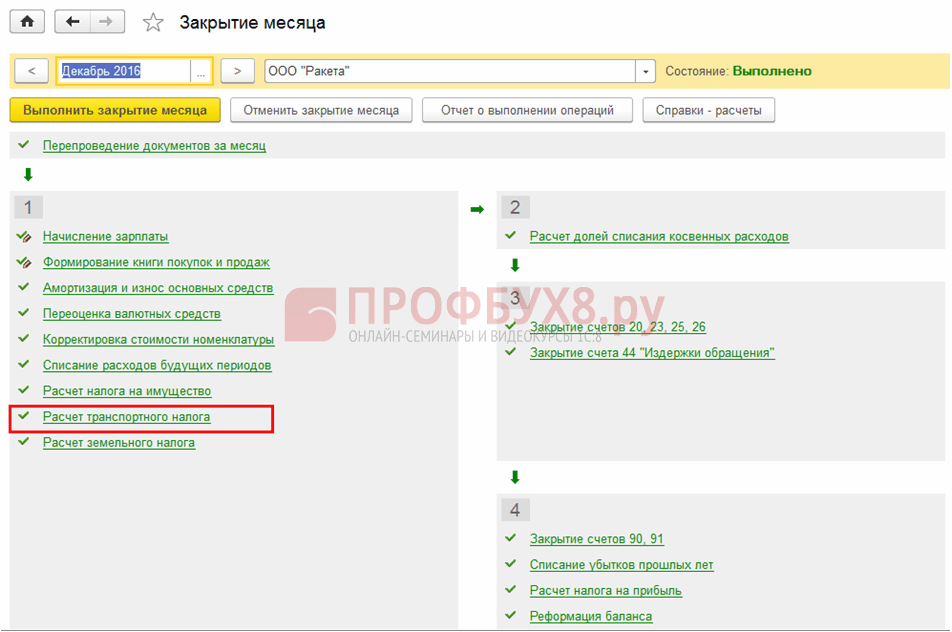

Едновременно с отразяването на очаквания размер на разходите в NU се формира временна разлика, която автоматично ще се затвори, когато се определи размерът на транспортния данък минус таксата на Платон, прехвърлена в бюджета.3. Изчисляване на размера на транспортния данък Преди извършване на операции за затваряне на месеца, счетоводителят трябва да попълни формуляра „Транспортен данък“.

За повече информация относно попълването на формуляра „Транспортен данък“ вижте статията „Покупка и регистрация на превозно средство“.

Въпросът е - ще има ли? Алексей 5 — 14.07.17 — 05:21 (4) Ако променят Данъчния кодекс на Руската федерация, не по-рано от Алексей 6 — 14.07.17 — 05:27 Документът има за цел да намали размера на транспортния данък. В същото време, съгласно член 362 от Данъчния кодекс на Руската федерация 1. Данъкоплатците изчисляват независимо размера на данъка и размера на авансовото плащане на данъка. Размерът на данъка, дължим от отделните данъкоплатци, се изчислява от данъчните власти въз основа на информация, предоставена на данъчните власти от органите, извършващи държавна регистрация на превозни средства на територията на Руската федерация. Тези.

Попълване на транспортна данъчна декларация

- 3 Отразяване на таксите в разходите, взети предвид при изчисляване на данък върху дохода (OSNO)

- 4 Отразяване на таксите в разходите, взети предвид при изчисляване на единния данък (STS)

Данъчно счетоводство на транзакции, свързани с плащания към системата Platon От 2016 г. данъкоплатците, извършващи плащания към системата Platon във връзка с „тежки товари“ с товароподемност над 12 тона, имат право да намалят транспортния данък за всяко превозно средство със сумата на извършено плащане за това превозно средство за данъчния период (параграф 12, клауза 1, член 362 от Данъчния кодекс на Руската федерация). Сумата, надвишаваща определената такса над транспортния данък, се признава за разход и намалява данъка върху печалбата за данъчния (отчетен) период (клауза 49, клауза 1, член 264, клауза 48.21, член 270 от Данъчния кодекс на Руска федерация).

Същата процедура е предвидена за единния данък по опростената данъчна система (клауза 37, клауза 1, член 346.16 от Данъчния кодекс на Руската федерация).

Индивидуален предприемач, който е еквивалентен на физик, трябва да кандидатства за обезщетение пред данъчните власти, но LLC изчислява данъка самостоятелно и съответно отразява данните за плащането на Plato в програмата чрез този документ Две плюс две 7 - 07/14/17 - 06:41 (4) Искам да кажа, че не сте приятели с дебъгера? Имате демонстрационна база, където всичко работи, и имате своя, където не работи. И дебъгерът не помага? Алексей 8 - 07/14/17 - 06:47 (7) В демо версията също не работи с IP. orangekrs 9 — 07/18/17 — 05:49 (7) Не, имам демо база, където не работи, и имам моята, където също не работи. И да, когато в дебъгера скоковете през всичките 100500 BSP модула са малко по-малки, той не дава отговор защо.

Сертификатът за изчисляване на транспортния данък в 1C 8.3 е резултат от регулаторната операция „Изчисляване на транспортния данък“ и може да се използва като данъчен регистър за транспортен данък. Формулярът е достъпен в раздел Операции - Приключване на месеца и може да бъде генериран от регулаторната операция Изчисляване на транспортен данък или от списъка Помощ - изчисления: Стъпка 5. Попълване на декларацията за транспортен данък Изчисленият данък с приспадане сметка се отразява в декларацията за транспортен данък, като се използва нов формуляр, одобрен със Заповед на Федералната данъчна служба на Русия от 5 декември 2016 г. № ММВ-7-21/668: Отразяване на таксите в разходите, взети предвид при изчисляване на данъка върху дохода (ОСНО ) Ако таксата към системата Platon се окаже по-голяма от изчисления данък, тогава превишената сума може да се вземе предвид в разходите при изчисляване на данъка върху дохода (клауза 49, клауза 1, член 264, клауза 48.21, член 270 от Данъчен кодекс на Руската федерация) или единен данък по опростената данъчна система (клауза 37, клауза 1, член 346.16 от Данъчния кодекс на Руската федерация).

От 2016 г. данъкоплатците, които плащат в системата Platon във връзка с „тежки товари“ с товароподемност над 12 тона, имат право да намалят транспортния данък за всяко превозно средство с размера на плащането, направено за това превозно средство за данъчния период (параграф 12, клауза 1, член 362 от Данъчния кодекс на Руската федерация).

Сумата, надвишаваща определената такса над транспортния данък, се признава за разход и намалява данъка върху печалбата за данъчния (отчетен) период (клауза 49, клауза 1, член 264, клауза 48.21, член 270 от Данъчния кодекс на Руска федерация). Същата процедура е предвидена за единния данък по опростената данъчна система (клауза 37, клауза 1, член 346.16 от Данъчния кодекс на Руската федерация).

Процедурата в 1C за отразяване на дъската с помощта на системата “PLATON”.

Така че, нека разгледаме процедурата в счетоводната програма 1C 8.3, за да отразим таксата според системата Platon и автоматично да я приложим като приспадане за намаляване на транспортния данък.

Стъпка 1. Регистрация на МПС

В регистрационния талон на автомобила е добавена информация, че автомобилът е регистриран в системата Platon. Въз основа на тази информация в данъчната декларация автоматично ще се появи запис за прилагането на приспадане на стойността на таксата в системата Platon:

Стъпка 2. Превеждане на авансово плащане към таксата към системата Platon

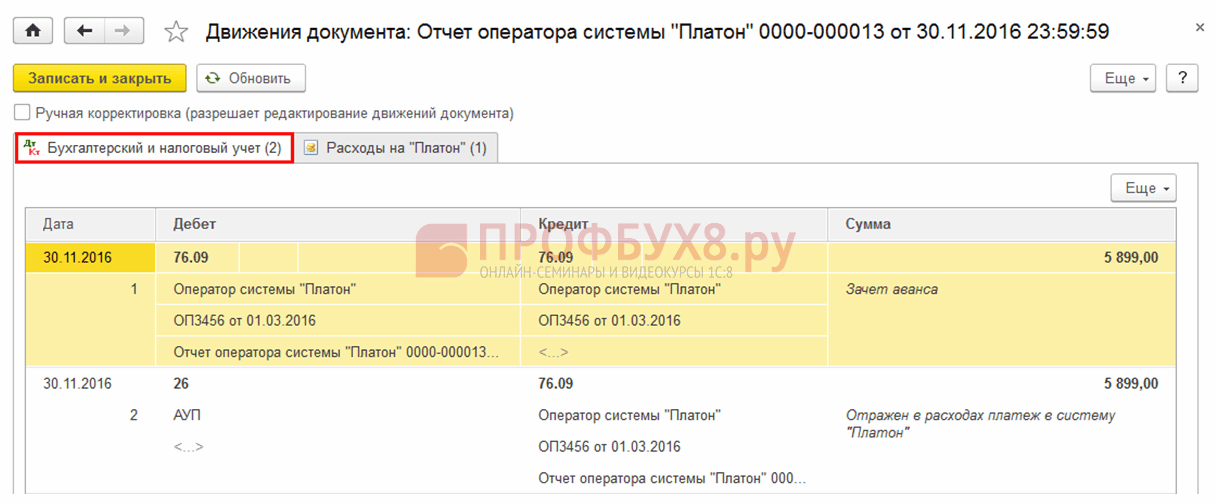

Стъпка 3. Регистриране на отчет от оператора на системата Platon за месеца в 1C 8.3

Документът се намира в раздел Покупки - списание Отчети на оператора на системата Platon. Може да се попълва автоматично чрез бутона Попълване:

В резултат на това се генерират следните транзакции:

- Чрез прихващане на авансово плащане;

- Да отразява в разходите плащания за щети, причинени на федерални пътища въз основа на клауза 5.18 от PBU 10/99 (в счетоводството);

- За формиране на разходи в сметка 97.21 „Разходи за бъдещи периоди“ (в данъчното счетоводство) до изчисляване на данъка (авансово плащане).

В края на данъчния (отчетен) период положителната разлика между плащането към системата Platon и размера на транспортния данък (авансово плащане за него) може да се вземе предвид в разходите за данък върху дохода въз основа на клауза 49 от чл. 264 от Данъчния кодекс на Руската федерация:

Също така, запис на таксата се въвежда в регистъра за натрупване на разходи за „Плато“.

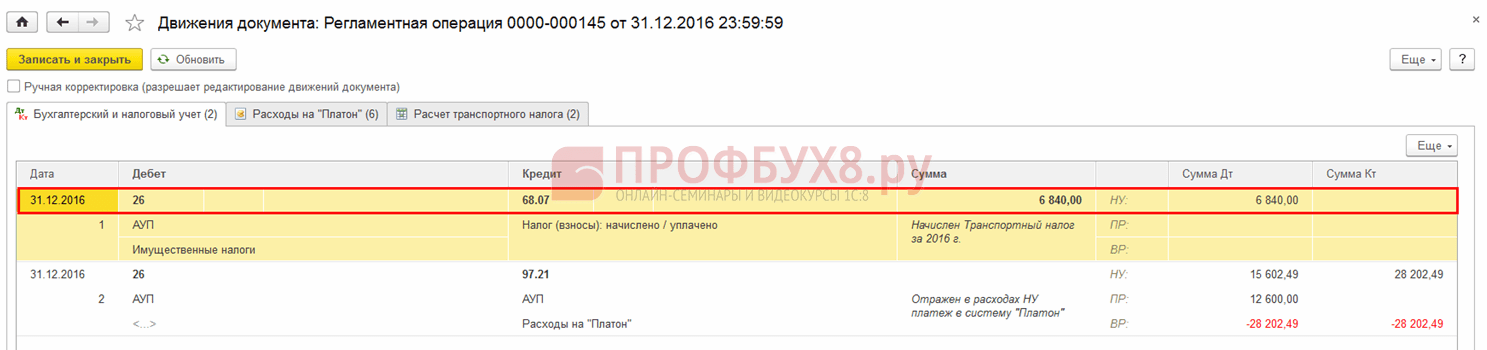

Стъпка 4. Редовна операция Изчисляване на транспортния данък

Формира се в края на всеки данъчен (отчетен) период. Документът изчислява транспортния данък (авансови плащания), като взема предвид размера на данъчното приспадане въз основа на таксата, платена съгласно системата Platon:

Движения съгласно регулаторния документ Изчисляване на транспортния данък в 1C 8.3:

Помощ за изчисляване на транспортния данъкв 1C 8.3 е резултат от регулаторната операция „Изчисляване на транспортния данък“ и може да се използва като данъчен регистър за транспортен данък.

Формулярът е достъпен в секцията Операции - Приключване на месеца и може да се генерира от регулаторната операция Изчисляване на транспортен данък или от списъка Помощ - изчисления:

Стъпка 5. Попълване на декларацията за транспортен данък

Изчисленият данък с взетото предвид приспадане се отразява в данъчната декларация за транспорт в нова форма, одобрена със Заповед на Федералната данъчна служба на Русия от 5 декември 2016 г. № ММВ-7-21/668:

Отразяване на таксите в разходите, взети предвид при изчисляване на данък върху дохода (OSNO)

Ако плащането към системата Platon се окаже повече от изчисления данък, тогава превишената сума може да се вземе предвид в разходите при изчисляване на данъка върху дохода (клауза 49, клауза 1, член 264, клауза 48.21, член 270 от данъка Кодекс на Руската федерация) или единния данък при USN, (клауза 37, клауза 1 на член 346.16 от Данъчния кодекс на Руската федерация).

В счетоводната програма 1C 8.3 отразяването на сумата на наднорменото плащане за щети по пътищата в данъчни разходи се извършва от същата редовна операция „Изчисляване на транспортния данък“. Движения по този документ:

За тези, които прилагат PBU 18/02, сумата, с която се намалява изчисленият транспортен данък за всяко отделно превозно средство с товароносимост над 12 тона, се отразява в разходите като постоянна разлика:

Отразяване на таксите в разходите, взети предвид при изчисляване на единния данък (STS)

Регистрацията на таксите за изминат участък по федералните пътища в организации, използващи опростената данъчна система, се извършва с помощта на същия документ, „Доклад на системния оператор на Платон“. Документът генерира транзакции:

- чрез прихващане на авансово плащане;

- относно отразяването в счетоводството като разходи на плащания за щети, причинени на федерални пътища (клауза 5.18 от PBU 10/99):

- За отразяване на разходите за целите на опростената данъчна система ще се използват записи в регистъра за натрупване „Разходи за Платон“:

Рутинната операция „Изчисляване на транспортния данък“ за данъка (отчетен период) изчислява транспортния данък и, ако плащането за щети на федерални пътища надвишава транспортния данък, отразява сумата на превишението в KUDiR:

Ако в резултат на изчислението транспортният данък се окаже по-голям от таксата за федерални пътища, тогава сумата на транспортния данък ще бъде начислена в счетоводството:

Ще бъде отразено и в данъчния регистър „Разходи по опростената данъчна система“:

Как правилно да включите разходите в данъчното счетоводство за пътуване по федерални пътища, използвайки системата Platon?

Организацията разполага с тежко превозно средство, което води до разходи за пътуване по федералните пътища чрез системата Platon. Как правилно да включите разходите в данъчното счетоводство - прочетете статията.

Въпрос:Тежкотоварно превозно средство е на баланса. Ние плащаме за пътуване по федералните пътища чрез системата Platon През 2016 г. отчетите на оператора бяха включени в разходите в счетоводството и данъчното счетоводство на месечна база. От януари 2017 г. програмата 1C включва месечна такса в разходите само в счетоводството, а в данъчната сметка начислява таксата към сметка 97. През 1-вото тримесечие на 2017 г. операторът предостави отчет в размер на 24 600 рубли. Транспортният данък за 2016 г. за тази кола беше 7700 рубли, т.е. авансовото плащане за 1-во тримесечие на 2017 г. беше изчислено като 7700: 4 = 1925 рубли. (Нали?) Това е по-малко от федералната такса. Възможно ли е сумата да бъде 24 600 рубли? разход в данъчното счетоводство през 1-во тримесечие? През 2016 г. таксата също беше по-висока от транспортната такса, така че транспортната такса се оказа 0 и не беше отчетена в разходите, а цялата сума на таксата беше отписана като разход.

В данъка - като част от други разходи, вземете предвид размера на таксата за щети по пътищата, която е била за отчетния (данъчен) период.

При изчисляване на данъка върху доходите вземете предвид тарифата за 12-тонни камиони по специален начин. Като част от други разходи вземете предвид размера на таксата за щети на пътя, която надвишава начисления транспортен данък за отчетния (данъчен) период.

1.

предварително или ползване на разсрочено плащане.

Авансово плащане

напредват едновременно.

Отложено плащане

Вземете сумата на разсроченото плащане като разходи. Определя се ежемесечно от последния ден на месеца. Следователно, като използвате метода на начисляване, признайте разходите вече на тази дата. Ако използвате метода на плащане в брой, тогава включете сумите за плащане като разходи, тъй като са изплатени.

Как да вземем предвид плащането за обезщетение за щети по пътищата

Ако използвате разсрочено плащане, счетоводната процедура ще бъде различна. В края на месеца, в който е използвано разсроченото плащане, признайте сумата му, като осчетоводите:

Дебит 20 (23, 25, 26, 29, 44) Кредит 76 подсметка „Изчисления за пътни такси по федералните магистрали“

– натрупани са разсрочени плащания за обезщетения за щети по пътищата.

Направете разсрочени плащания, както следва:

Дебит 76 подсметка „Изчисления за пътни такси по федералните магистрали“ Кредит 51

– превежда се плащане за обезщетение за щети по пътищата.

Министерството на финансите на Русия препоръчва отразяване в счетоводството на плащането за обезщетение за щети на пътища в сметка 68 „Изчисления за данъци и такси“ (приложение към писмо от 28 декември 2016 г. № 07-04-09/78875). Ако следвате препоръките на финансовия отдел, направете следните записи в счетоводството си:

Дебит 20 (23, 25, 26, 29, 44) Кредит 68 „Изчисления за данъци и такси“

– начислена е такса за обезщетение за щети по пътищата;

Дебит 68 „Изчисления за данъци и такси” Кредит 51

– посочено е плащане за обезщетение за щети по пътищата.

В счетоводството отразете плащането за щети по пътищата изцяло като разходи. В данъка - като част от други разходи, вземете предвид размера на таксата за щети на пътя, която надвишава начисления транспортен данък за отчетния (данъчен) период. Несъответствията, които съществуват в счетоводството и данъчното счетоводство, трябва да бъдат отстранени. Направете това съгласно PBU 18/02.

През годината, в последния ден на отчетния период, отразете временната разлика в счетоводството:

Дебит 09 Кредит 68

– временна разлика се отразява в размера на разходите, които не са взети предвид при изчисляването на данъка върху дохода през този отчетен период под формата на плащания за обезщетение за щети на пътища.

Ако в края на годината размерът на плащанията за щети по пътищата е по-голям от транспортния данък, направете следните записи:

Дебит 68 Кредит 09

Дебит 99 Кредит 09

– отсроченият данъчен актив се отписва в размер на таксата за щети на пътища, която надвишава начисления транспортен данък за данъчния период;

– сторнирани са предварително начислени авансови вноски за транспортен данък.

Ако в края на годината размерът на плащанията за щети по пътищата е по-малък от транспортния данък, направете следните записи:

Дебит 68 Кредит 09

– временната разлика в размера на плащанията за обезщетение за щети по пътищата, която беше приписана на плащането на транспортния данък, е погасена;

Дебит 20 (23, 25, 26, 44...) Кредит 68 подсметка „Изчисления за транспортен данък“

– сторнирани са предварително начислени авансови вноски за транспортен данък;

Дебит 20 (23, 25, 26, 44...) Кредит 68 подсметка „Изчисления за транспортен данък“

– транспортен данък се начислява в размер на превишението на транспортния данък над плащането за обезщетение за щети по пътищата.

ОСНОВНИ: данък общ доход и ДДС

При изчисляване на данъка върху доходите вземете предвид таксата за 12-тонни камиони по специален начин. Като част от други разходи вземете предвид размера на таксата за щети на пътя, която надвишава начисления транспортен данък за отчетния (данъчен) период.

1. Определете размера на авансовото плащане за транспортен данък за всяко тежко превозно средство.

В края на годината направете подобно изчисление. Ако размерът на плащането за щети на пътя е по-малък от транспортния данък за годината, платете разликата в транспортния данък към бюджета. Ако плащането за щети по пътищата надвишава транспортния данък, тогава размерът на данъка ще бъде нула. Направете това изчисление отделно за всеки тежък товар.

Сумата, включена в плащането на транспортния данък, не трябва да се включва в разходите.

Процедурата за отчитане на сумата, която надвишава транспортния данък, зависи от това дали плащате таксата предварително или използвате разсрочено плащане.

Авансово плащане

Можете да приемете като разходи само сумата, натрупана от оператора. И няма значение какъв метод използвате за признаване на разходите – паричен или начислен. Тъй като плащането се таксува и задължава сметката